Contexto

No mês do Halloween, as notícias que circulam são assustadoras para a economia do Brasil, com inflação atingindo os dois dígitos e aumentos na taxa básica de juros para contê-la.

O comunicado ao mercado do BACEN foi firme, objetivo e passa a mensagem de que irresponsabilidade fiscal será remediada com mais juros. Entendo que foi um comunicado de um Banco Central independente e que persegue a meta de inflação.

Enquanto não houver uma âncora fiscal firme para ancorar os preços, será necessário recorrer à âncora monetária, mantendo os juros elevados. Assim, deverá haver uma revisão drástica para baixo nas expectativas de crescimento da economia brasileira em 2022. Isso deve levar a revisões táticas na implantação de sua estratégia de investimentos. Porque, na maratona da economia, o BACEN pode até ter emparelhado com a inflação, mas ainda há muita pista pela frente.

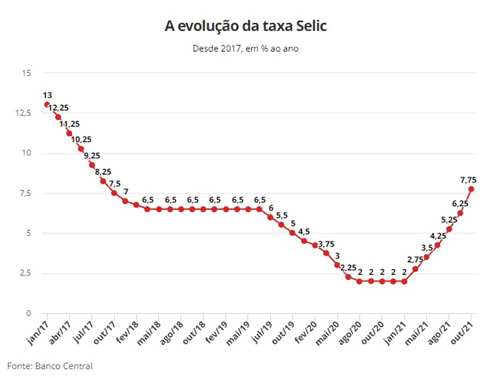

Na prática, o BACEN vai aumentar os juros em três pontos percentuais, elevando a Selic de 6,25% para 9,25% ao ano. O único detalhe é que esse aumento se dará em duas etapas, com um intervalo de sete semanas entre eles. A projeção de inflação do Copom em 2021 subiu para 9,50% ante 8,50%, e o esperado em 2022 avançou para 4,10%, ante 3,70% e ainda dentro da meta de 4,50%.

Por falar nisso e chegando no último trimestre do ano, começamos refletir nas metas e no budget para o próximo. Tanto a captação quanto a operação, precisam ser repensadas considerando o último movimento do COPOM, com a taxa básica na casa dos 7,75% a.a., maior patamar desde 2017, e sinalizando outro aumento de 1,50% para a próxima e última reunião do ano entre 07 e 08 de dezembro, num horizonte que pode chegar aos dois dígitos já no primeiro trimestre de 2022.

| CDI | Cenário I | Cenário II | Cenário III |

| 100% | 6,25% ao ano | 7,75% ao ano | 9,25% ao ano |

| 120% | 7,50% ao ano | 9,30% ao ano | 11,10% ao ano |

| 150% | 9,37% ao ano | 11,62% ao ano | 13,87% ao ano |

| 200% | 12,50% ao ano | 15,50% ao ano | 18,50% ao ano |

Até uma revisão do congresso, no Imposto de Renda deve-se aplicar a alíquota prevista na Lei nº 11.033 conforme a data de aquisição do título ou valor mobiliário, sobre rendimentos produzidos a partir de 1/1/05:

- 22,5% sobre os rendimentos de aplicações com prazo de até 180 dias;

- 20% sobre os rendimentos de aplicações com prazo de 181 dias até 360 dias;

- 17,5% sobre os rendimentos de aplicações com prazo de 361 dias até 720 dias;

- 15% sobre os rendimentos de aplicações com prazo acima de 720 dias.

Considerando também os impactos do aumento provisório na alíquota de IOF até o final do ano para factoring e para financeiras, mas lembrando que securitizadoras e fundos de investimento ficam de fora deste conforme o Decreto 6.306/07.

Inovação exige cultura, recursos e visão de longo prazo.

Quando falamos em renda fixa, olhamos para recebíveis, CCB, debêntures e os impactos nos custos de captação, pressionando também a taxa média de fomento e esticando os resultados nos giros de caixa. Mesmo com a piora no cenário macroeconômico, gestores mantiveram alocações em Bolsa (B³) e aumentaram parcela na renda fixa privada e pública. Se o cliente de renda fixa puder evitar aplicar em produtos que tenham Imposto de Renda, serão beneficiados nesse cenário de aumento de inflação e de juros. De maneira prática, vale se atentar a aplicações em LCI, LCA, CRI, CRA e debêntures.

Os títulos de crédito são emitidos por empresas e instituições privadas com o objetivo de captar recursos para financiar seus projetos e operações. São um tipo de aplicação de renda fixa, onde o investidor empresta seu dinheiro para a empresa, em troca de uma taxa de juros. É uma estratégia de diversificação dos investimentos entre renda fixa e variável. Seu objetivo é obter a melhor relação entre risco e retorno para o investidor.

Lembrando que ativos de crédito são as milhares de operações com títulos de crédito privado que as factorings e as securitizadoras realizam diariamente:

- Recebíveis são títulos que representam um direito de crédito originário de uma venda a prazo de bens, serviços ou operações financeiras.

- Securitizar é transformar direitos creditórios, como os provenientes das vendas a prazo nas atividades comerciais, financeiras ou prestação de serviços, em títulos negociáveis no mercado.

- Captação por Lotes:

- Debêntures c/IR.

- CRC – Certificados de Recebíveis de Crédito c/IR.

- CRI – Certificado de Recebíveis Imobiliários s/IR para PF.

- CRA – Certificado de Recebíveis do Agronegócio s/ IR para PF.

É a hora do Planejamento Financeiro e Empresarial!

Trata-se da definição de metas e orçamentos de acordo com os objetivos da empresa. O planejamento financeiro e empresarial é imprescindível, não só para a sobrevivência do negócio, mas para crescer e conquistar espaço no mercado. Existe confusão do planejamento com plano de negócios, sendo este último direcionado para a abertura de novas empresas, já o primeiro é uma estratégia contínua adotada pelos gestores.

Definir as estratégias para iniciar o planejamento contempla o mapeamento de objetivos, despesas, receitas e dívidas, tudo visando projetar um futuro viável para a organização. Não se usa a intuição ou palpites, mas dados reais fornecidos pela empresa, pela contabilidade e pelo marketing. Entender o momento atual da empresa significa identificar qual é a condição dela, quais são seus diferenciais (pontos fortes), o que precisa ser melhorado (pontos fracos) e como está situada no mercado dentro do seu segmento (concorrentes).

Toda empresa tem (ou deveria ter) um planejamento documentado, assim fica mais fácil saber quais os meios para chegar até os objetivos. Só estabelecer metas não basta, é necessário verificar continuamente se as estratégias estão dando resultados.

Sabendo que o momento não é para amadores, um time de peso de consultoria para estruturação e planejamento financeiro, bem como assessoria jurídica e contábil num ambiente tecnológico de ponta, são essenciais para a tomada de decisão numa estratégia anual. Uma empresa bem preparada precisa contar com o melhor, além de estar sempre em busca de avanços e feedbacks.

Por: Demilson Johnny Vivan (johnny.vivan@finanblue.com.vc)

Executivo de carreira com 25 anos de atuação no mercado financeiro e de capitais, registrado por “Honoris Causa” desde 2.011 como Consultor na CVM sob nº 655-6.