Com a inflação corroendo o retorno das aplicações financeiras, especialistas focam esforços em ativos que ofereçam ganhos reais

SÃO PAULO – Em meio à alta da inflação brasileira, que já avança 6,10% em 12 meses, o Comitê de Política Monetária (Copom) do Banco Central decidiu nesta quarta-feira (5) elevar a taxa básica de juros em 0,75 ponto, para 3,50% ao ano, conforme esperado pelo mercado financeiro.

Este foi o segundo aumento consecutivo e de mesma magnitude da elevação de março, e o processo não deve se encerrar agora. O BC sinalizou uma nova alta da Selic, na mesma magnitude, em sua próxima reunião, em junho.

O mercado tem aumentado as projeções para o tamanho do aperto monetário em curso e vê a taxa básica de juros encerrando 2021 em 5,50% e 2022, em 6,25%. Em janeiro, as expectativas apontavam para taxas de 3,25% e 4,75% ao fim de cada ano, respectivamente.

Diante da pressão inflacionária, da direção para cima da Selic e de ruídos fiscais ainda elevando os prêmios pedidos pelos investidores no mercado de juros, gestores de patrimônio e especialistas de investimento consultados pelo InfoMoney avaliam que o momento pode ser oportuno para comprar títulos públicos, em especial os atrelados ao Índice Nacional de Preços ao Consumidor Amplo (IPCA), que protegem o poder de compra do investidor ao longo do tempo.

“O déficit fiscal está muito alto, vemos uma piora do cenário doméstico, então é natural que o investidor peça mais prêmio”, afirma Rodrigo Marcatti, sócio fundador do escritório Veehda Investimentos e planejador financeiro com certificação CFP.

Os títulos públicos negociados pelo Tesouro Direto têm mostrado um aumento das taxas (com consequente queda dos preços) desde agosto de 2020.

Em abril, com o mercado à espera da aprovação do Orçamento de 2021, papéis como Tesouro IPCA+ 2035 e 2045 chegaram a pagar juros reais de 4,3%, o maior patamar desde novembro de 2020. No caso de títulos com retornos prefixados, os prêmios ultrapassaram os 9% ao ano, nível que não era visto desde março de 2019.

Diante de expectativas de uma melhora do cenário nos próximos meses, contudo, a avaliação é de que as taxas tendem a ceder, tornando o momento atual ainda mais atrativo para a montagem de posição.

“Com uma melhora da economia, vacinas ajudando a reativar de forma mais intensa a atividade e com o país precisando menos de auxílio emergencial – que contribui para uma piora do lado fiscal –, a tendência é de que a taxa de juros mais longa diminua um pouco”, avalia Marcatti, em referência aos prêmios dos papéis de maior vencimento.

Títulos pós-fixados x prefixados

Entre os títulos públicos, a preferência na Veehda recai sobre papéis Tesouro IPCA+ com prazos intermediários, como 2026, que ainda oferecem bons prêmios ao investidor, com juro real da ordem de 3,5% ao ano, diz o especialista.

A opinião é compartilhada por Mauro Morelli, sócio do escritório Davos, que diz gostar de títulos Tesouro IPCA+ com o mesmo vencimento citado por Marcatti, dada a maior volatilidade que recai sobre papéis de longo prazo, em meio à dificuldade fiscal doméstica.

Ele não acha interessante comprar papéis prefixados no momento, uma vez que o cenário é de alta dos juros pelo Banco Central, que tende a se refletir em queda no preço dos títulos nas mãos dos investidores. “É melhor esperar o fim do ciclo de alta ou ter uma visão mais clara do cenário para investir nesses papéis”, defende.

No acumulado de 2021, títulos públicos prefixados negociados por meio do Tesouro Direto caem até 10,7%.

Luís Barone, sócio-diretor da Galapagos Wealth Management, avalia que o nível de taxa hoje nos títulos indexados ao IPCA com prazo de até três anos está convidativo. Ele afirma, contudo, que também evitaria vencimentos acima disso por conta dos riscos ainda no horizonte.

Entre os prefixados, as melhores oportunidades hoje estão na parte mais curta da curva de juros, segundo Barone, com vencimentos em até dois anos.

“Não faria investimento em prefixados na parte mais longa da curva, porque ainda tem o déficit fiscal, eleição em 2022 e um cenário político mais conturbado. Mas no curto prazo, de até dois anos, a taxa que o mercado está colocando está exagerada, então o investidor consegue capturar prêmio sem ter um risco tão elevado no portfólio”, diz.

No Tesouro Direto, o investidor pessoa física consegue encontrar hoje um prazo mínimo de 2026, para os papéis indexados à inflação, e de 2024, para os prefixados. Caso o investidor queira comprar títulos com vencimentos mais curtos, precisa recorrer ao mercado secundário.

Para acessá-lo, é preciso fazer a negociação por meio da mesa de operações de sua corretora. Neste caso, contudo, o investidor precisa desembolsar mais recursos, uma vez que o secundário, diferentemente do Tesouro Direto, não permite a compra fracionada do papel, apenas pelo valor integral.

Com juros em alta, a poupança fica atrativa?

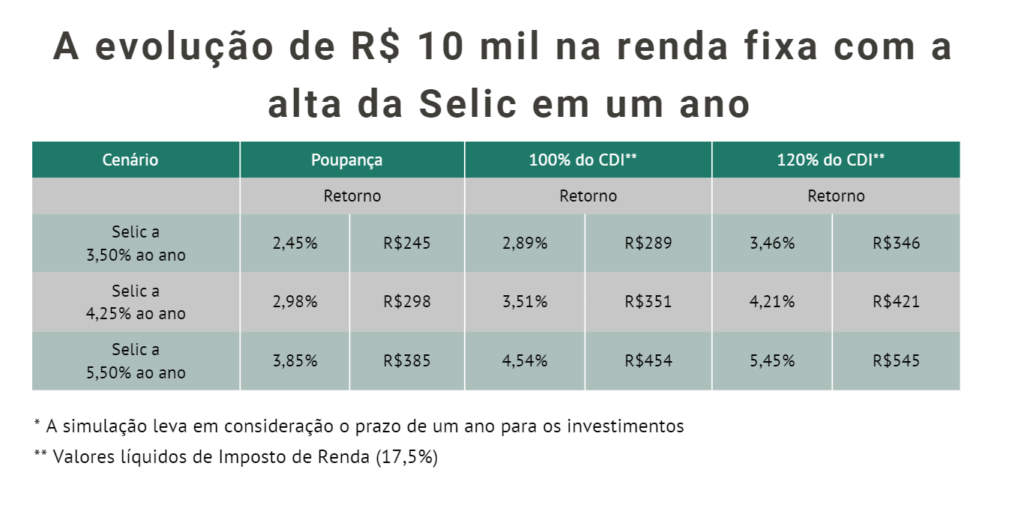

Ainda que uma elevação da Selic implique prêmios um pouco maiores na renda fixa, o investidor precisa prestar atenção à inflação – que deve atingir 5,04% em 2021, segundo o relatório Focus mais recente –, que vem corroendo os retornos, especialmente das aplicações mais conservadoras.

No melhor dos cenários, um investimento de R$ 10 mil com a Selic a 5,50% ao ano (projeção do mercado para dezembro) renderia apenas 3,85%, ou R$ 385, em um ano, se aplicado na caderneta de poupança. Dessa forma, o produto continua como uma das alternativas menos rentáveis.

Caso fosse contratado um produto (como CDB) com rendimento equivalente a 120% do CDI, por exemplo, o retorno subiria para 5,45%, já descontado o Imposto de Renda de 17,5%. Confira as simulações na tabela a seguir:

Crédito privado

Ainda dentro da renda fixa, uma subclasse que ganha destaque entre os especialistas consultados é a de crédito privado, que compra títulos emitidos por empresas. Após o colapso do último ano em meio à pandemia, com os cotistas de fundos de crédito correndo para resgatar seus investimentos, o mercado voltou a crescer no país.

A venda de papéis de dívida de empresas já aumentou 70% neste ano em relação ao mesmo período de 2020, segundo dados da Bloomberg, com investidores estimulados pelas expectativas de juros mais altos.

Segundo Marcatti, da Veehda, assim como nos títulos públicos, o momento está interessante para investir em ativos de crédito privado e boas oportunidades podem ser encontradas em debêntures de infraestrutura, Certificados de Recebíveis Imobiliários e do Agronegócio (CRIs e CRAs), que oferecem benefício fiscal para o investidor pessoa física, desde que paguem juros reais a partir dos 4%, afirma.

Para evitar surpresas negativas, a recomendação é buscar papéis com rating mínimo “AA” ou então, que ofereçam garantias, como alienação fiduciária.

Já Barone, da Galapagos WM, acredita que os ativos de crédito privado do tipo high yield (que embutem maior expectativa de risco e, portanto, maior retorno) oferecem a melhor relação entre risco e retorno do mercado hoje, por meio de uma carteira pulverizada e boas garantias. Na gestora, o executivo conta que tem conseguido retorno dessas aplicações de IPCA mais 9% ao ano, na média.

Bolsa e FIIs: foco no lucro das empresas e nos dividendos

Ainda que o momento possa estar favorável para quem quer investir em determinados produtos de renda fixa, são os ativos de risco que concentram a atenção dos gestores.

Levantamento da XP com gestores de fundos multimercado macro mostra que a maior fatia segue comprada (com aposta na valorização) na bolsa brasileira e que não há posições a favor da queda das ações.

Marcatti, da Veedha, avalia que os balanços corporativos referentes ao primeiro trimestre deste ano têm corroborado com o otimismo com a Bolsa doméstica, mostrando um aumento no lucro das companhias e perspectivas de valorização para o Ibovespa.

Na XP, o preço-alvo para o índice foi elevado de 135 mil para 145 mil pontos, o que implica potencial de alta da ordem de 23% em relação ao fechamento do pregão de terça-feira (4).

“Mesmo que o investidor escolha empresas mais maduras e boas pagadoras de dividendos, ele vai ter um potencial de alta das ações e ainda um dividendo na casa de 5% a 6% ao ano”, afirma Marcatti.

Na avaliação de Barone, da Galapagos WM, o grande motor hoje para a compra de ações é a renda por meio de dividendos. “Embora estejamos em um cenário de alta da Selic, ainda é um nível muito baixo quando analisado o histórico no país, e ainda é atrativo para o investimento em ações”, afirma.

Fundos imobiliários também compõem a carteira de clientes da Veedha, em meio a dividendos líquidos da ordem dos 7%. No escritório, os clientes têm preferência pelos segmentos de galpões, recebíveis, fundos de shoppings e FIIs de desenvolvimento imobiliário.

Morelli, da Davos, alerta, contudo, para o cenário ainda incerto de pandemia, que tem levado ao aumento na taxa de vacância de fundos de tijolo, como shoppings e escritórios, pressionando ainda as cotas desses segmentos na Bolsa.

“Não sabemos como será o mundo pós-pandemia. O comércio eletrônico aumentou bastante, mas isso é o começo de uma tendência ou já atingiu o pico? Qual vai ser a figura do escritório com o avanço do home office? Essas e outras perguntas impactam o seu fundo. Para piorar, ano que vem temos eleições, o que pode ter um grande impacto do ponto de vista econômico”, diz.

Fonte: InfoMoney.